Hoe boek je een boete in je boekhouding?

In dit artikel

Boetes zijn natuurlijk nooit leuk, maar dat betekent helaas niet dat je er nooit een kan krijgen. In dit support artikel leggen wij daarom uit hoe je boetes en bekeuringen kan verwerken in de boekhouding. We gaan hier specifiek kijken naar boetes opgelegd door de Belastingdienst, maar dit artikel geldt hoogstwaarschijnlijk ook voor andere boetes die je (hopelijk niet) ontvangt.

Opgelegde boetes van de Belastingdienst

Eerst gaan we kijken naar boetes die worden gegeven door de Belastingdienst. De Belastingdienst heeft twee verschillende soorten boetes: de verzuimboete en de vergrijpboete. De verzuimboete wordt opgelegd wanneer de ondernemer verzuimt in zijn verplichtingen tegenover de Belastingdienst. Denk hierbij bijvoorbeeld aan het te laat indienen en/of te laat betalen van je btw-aangifte. Vergrijpboetes worden opgelegd als de ondernemer bijvoorbeeld opzettelijk onjuiste gegevens aanlevert bij de belastingaangifte.

Zijn boetes zakelijk aftrekbaar?

Boetes zijn niet aftrekbaar als zakelijke kosten. Dit is logisch omdat als boetes als aftrekbare kosten zouden worden gezien, de belastbare winst lager wordt. Dit zou betekenen dat het krijgen van een boete leidt tot lagere belasting, wat uiteraard niet de bedoeling is van de overheid.

Hoe boek je een boete in je boekhouding?

Wanneer je een boete ontvangt en deze via een privérekening betaalt dan hoef je in je boekhouding niets in te boeken. Als je de boete betaalt via je je zakelijke rekening dan kun je dit op twee manieren in boekhoudprogramma Rompslomp inboeken. Welke methode jij kiest hang af van of je een bv, vof, of eenmanszaak hebt en of jij of je boekhouder een voorkeur heeft om dit in te boeken. De keuze is of je de niet aftrekbare kosten direct wilt corrigeren (optie 1), of dat je dit aan einde van je boekjaar wilt doen (optie 2).

-

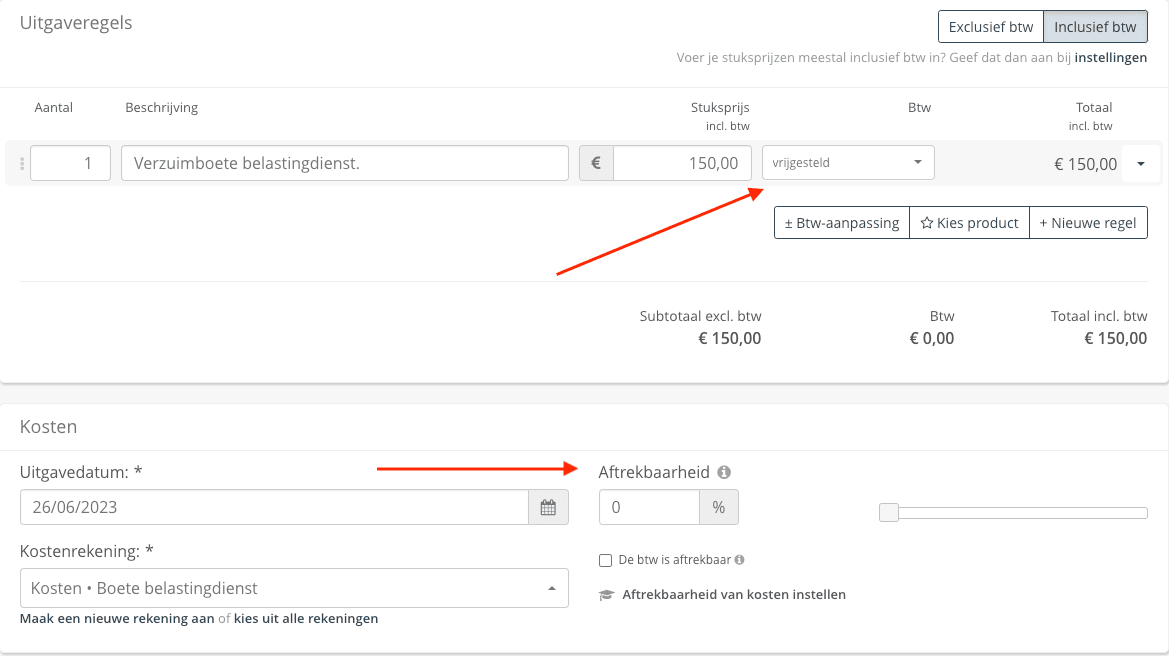

Inboeken via een nieuwe uitgave met btw-vrijgesteld.

Maak een foto van de boete, stuur deze naar de Rompslomp schoenendoos en boek deze in als een nieuwe uitgave. Boetes zijn altijd zonder btw, dus vergeet hier niet de uitgave op 'vrijgesteld' btw te zetten.

Het is van groot belang dat je op de uitgave aanvinkt dat de kosten niet aftrekbaar zijn. Dit doe je door het vinkje "aftrekbaarheid" ook op 0% te zetten.

LET OP: Als je het op deze manier invult, dan wordt het door Rompslomp ingeboekt als een privé onttrekking. Dat is gelijk ook de reden waarom deze kosten niet terug te vinden zijn op de winst- en verliesrekening. Je kunt het wel terugvinden bij de tabel 'Toelichting', onderaan op de winst- en verliesrekening in Rompslomp. De boeking staat dan onder de categorie: 'Totaal privé onttrekkingen e/o niet aftrekbare kosten', dit ziet er zo uit.

-

Inboeken via een boeking of uitgave en aftrekbaarheid later corrigeren.

Wanneer je een boete inboekt dan kun je deze sowieso het beste inboeken op een aparte grootboekrekening (kosten rekening) genaamd 'niet aftrekbare kosten'. Je kunt dan alle kosten die niet aftrekbaar zijn verzamelen op die rekening en zo simpel terugvinden.

LET OP: Je dient deze rekening aan het einde van het jaar dan wel te corrigeren, zodat ze niet worden meegenomen in de winstberekening!

-

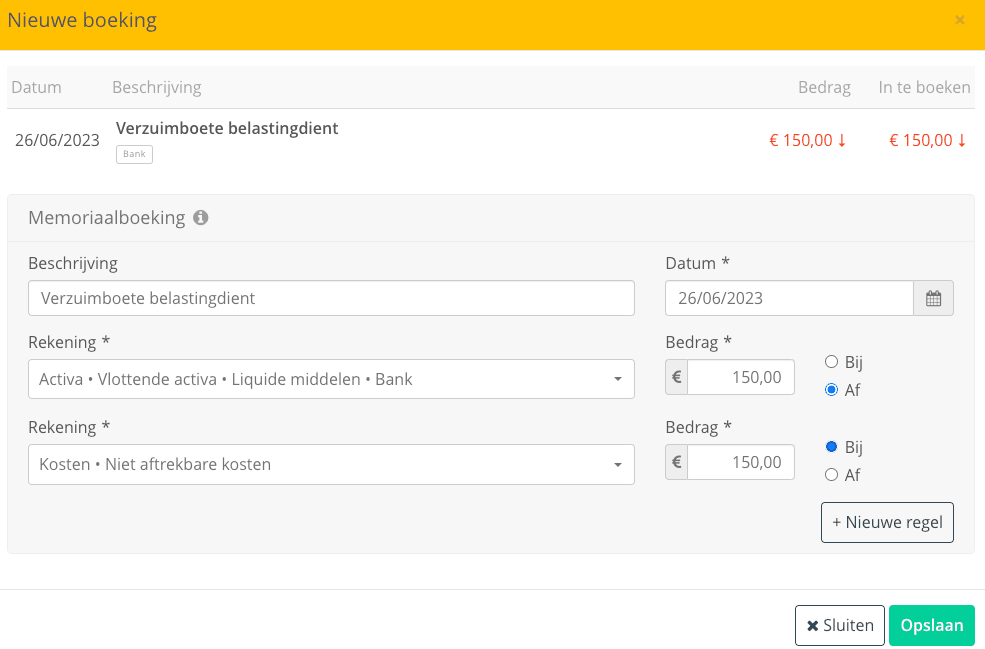

2a. Je gaat in Rompslomp naar de betaling van de boete en klikt daar op 'inboeken'. Je kunt kiest vervolgens voor 'dit is een ander soort boeking'. Vervolgens boek je de betaling van de bank AF en op de kostenrekening 'niet aftrekbare kosten' BIJ. Hieronder een voorbeeld boeking:

-

2b. Je gaat in Rompslomp naar de betaling van de boete en klikt daar op 'inboeken'. Je kiest dan vervolgens voor 'dit is nieuwe uitgave'. Vervolgens maak je de uitgave aan en laat je de aftrekbaarheid staan op 100%. Je boekt deze kosten dan wel op de aparte kostenrekening (grootboekrekening) 'niet aftrekbare kosten' die we al eerder vermeldde.

Hopelijk lukt het je zo om de boetes in te boeken en hopelijk voor jou zal dit ook de laatste keer zijn.