Btw inboeken bij gebruik van margeregeling

In dit artikel

- Je btw over margegoederen uitrekenen

- De btw inboeken in je boekhouding met de globalisatie methode

- btw aangepast

Maak je gebruik van de margeregeling dan betaal je btw over de marge in plaats van over de omzet. Omdat het inboeken van margegoederen net even anders werkt komt de btw niet terug in het btw-overzicht. Verkoop je met winst, dan is de winstmarge positief en moet je btw betalen. Verkoop je met verlies, dan heb je een negatieve winstmarge. Over een negatieve winstmarge hoef je geen btw te betalen, maar je krijgt ook geen btw terug.

Hieronder leggen we uit hoe je gemakkelijk je btw over margegoederen in Rompslomp kunt inboeken.

Je btw over margegoederen uitrekenen

Dus je hebt al je inkopen en verkopen ingeboekt in Rompslomp op de juiste subrekeningen, zie: Factuur maken met margeregeling.

Als je nu via boekhouding naar je winst-en-verliesrekening gaat en daar op de subrekening doorklikt kun je zien wat de totale omzet en omzet per maand is. Om dit per kwartaal te zien dien je bij de grafiek even de periode aan te passen. Dit doe je voor alle kosten en omzetrekeningen die de margeregeling gebruiken en zo kun je je winst uitrekenen waar je btw over dient te betalen.

De btw inboeken in je boekhouding met de globalisatie methode

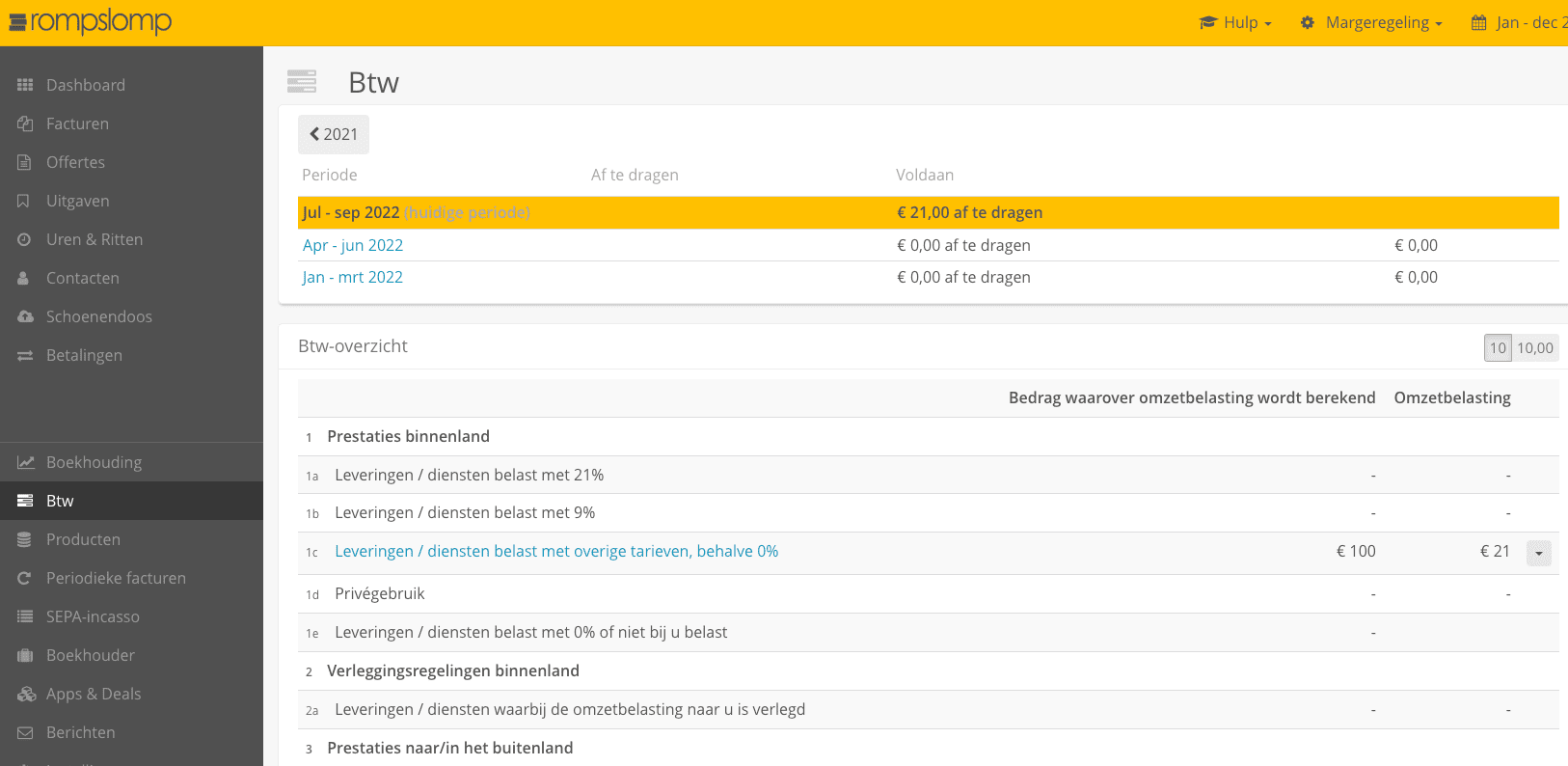

Gezien je op de facturen btw aangepast hebt geselecteerd zie je de totale omzet terug in het btw-overzicht bij "1c Leveringen / diensten belast met overige tarieven, behalve 0%".

Heb je gekozen voor btw vrijgesteld dan zie je deze logischerwijs niet terug op het btw overzicht.

Je zult nu een correctie boeking moeten doen, om dit totaalbedrag te corrigeren. Je moet immers wel btw betalen over je marge in een bepaalde periode.

Beide manieren worden onderstaand uitgelegd

btw correctie bij btw aangepast

Stel we hebben een omzet van € 100,- gemaakt, waarvan na aftrek van de kosten, € 40,- marge blijkt.

De grondslag (bedrag waarover btw wordt gerekend) is dan € 40,- / 1,21 = € 33,06 en de btw die afgedragen moet worden is dan € 6,94.

Btw-overzicht voordat we de boeking hebben gedaan

Correctieboeking toevoegen

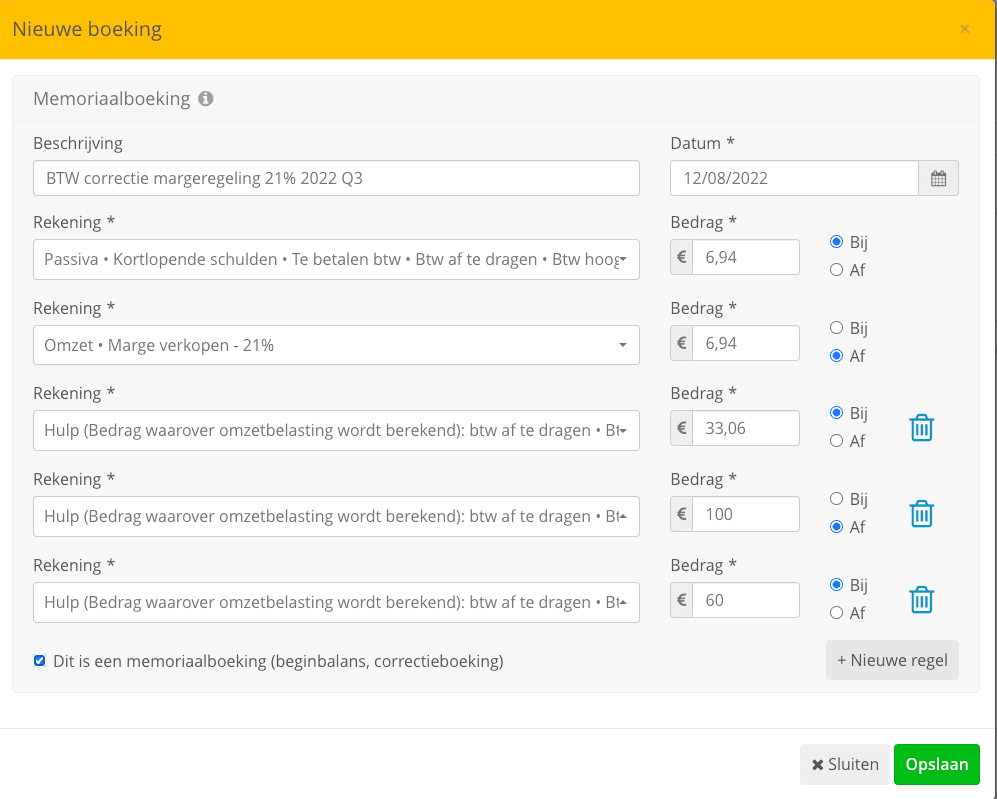

We doen de correctie als volgt. Ga naar Boekhouding > Boekingen > Nieuwe boeking en maak een boeking waarvan de datum in de betreffende btw-periode valt met de volgende vijf regels:

-

Passiva - Kortlopende schulden - Te betalen btw - btw af te dragen - btw hoog 6,94 BIJ.

op deze regel geef je aan welk bedrag aan btw je moet afdragen uit je winstmarge -

Omzet - margeregeling 21% 6,94 AF

op deze regel trek je het bedrag aan af te dragen btw (van de eerste regel) van je marge-omzet af -

Hulp: bedrag waarover omzetbelasting wordt berekend - btw hoog 33,06 BIJ

met deze hulpregel geef je aan wat de margeomzet in deze periode is waar je btw over betaalt -

Hulp: bedrag waarover omzetbelasting wordt berekend - btw aangepast 100 AF

met deze hulpregel zorg je dat de omzet die je in deze periode met btw-aangepast hebt geboekt nu naar nul gaat -

Hulp: bedrag waarover omzetbelasting wordt berekend - btw vrijgesteld 60 BIJ

op deze hulpregel zet je het bedrag van de inkoopwaarde van je margegoederen in deze periode

Correctieboeking checken

Controleer je boeking voordat je deze opslaat. Er zijn een aantal ezelsbruggetjes om te checken of de correctieboeking klopt.

- Regel 1, 3 en 5 zijn samen opgeteld hetzelfde bedrag als regel 4. Oftewel: de btw, de winstmarge excl btw en de inkoopwaarde zijn samen hetzelfde bedrag als de totale omzetwaarde.

- Regel 1 en 2 hebben altijd hetzelfde bedrag: regel 1 een BIJ-boeking op de BTW-hoog balansrekening, en regel 2 een AF-boeking op de omzetrekening voor margegoederen.

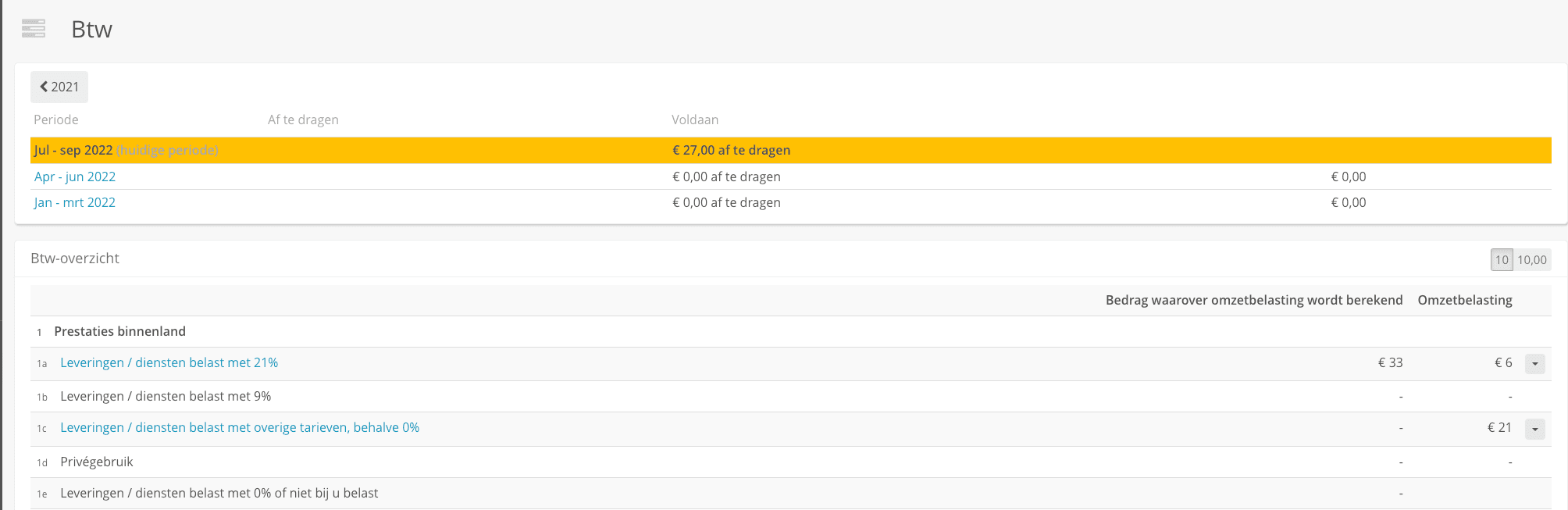

Btw-overzicht na de correctieboeking

Zoals je in het volgende screenshot ziet, klopt het btw-overzicht nu.

Btw correctie btw vrijgesteld

De werkwijze is precies hetzelfde met als enige verschil de correctieboeking.

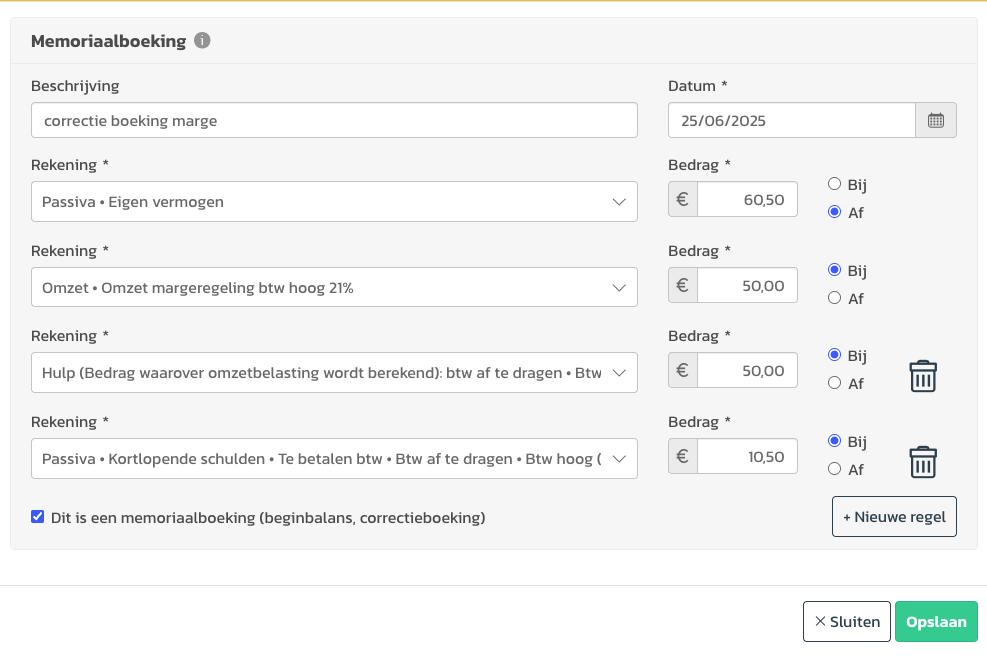

Je hebt bijvoorbeeld een marge artikel ingekocht voor €100,00 en je verkoopt deze voor €150,00.

De marge is dan €50,00. Hier betaal je btw over. We gaan in dit voorbeeld uit van 21% btw.

Je vermenigvuldigt dan het margebedrag met 0,21.

50 x 0,21 = 10,50

Het btw bedrag is dan dus 10,50.

Je telt de marge dan op bij het btw bedrag. IN dit voorbeeld is dit dus 60,50.

Je maakt dan de volgende correctieboeking

- Passiva - Eigen Vermogen 60,50 AF

Dit is dus het margebedrag plus de btw - Omzet - Margeregeling btw hoog 21% 50,00 BIJ

Hier vul je dus het margebedrag in.

Komt de te kiezen omzetrekening nog niet voor? Dan dien je deze eerst aan de winst- en verliesrekening toe te voegen - Hulp (bedrag waarover omzetbelasting wordt berekend): btw af te dragen - Btw hoog (Btw-categorie 1a) 50,00 BIJ

Met deze hulpregel geef je aan wat de margeomzet in deze periode is waar je btw over betaalt - Passiva - kortlopende schulden - te betalen Btw - Btw af te dragen - Btw hoog (Btw-categorie 1a) 10,50 BIJ

Hier geef je dus aan wat het btw bedrag is wat je dient af te dragen

Negatieve winstmarge?

Is je winstmarge van de margegoederen negatief? Dan mag je deze niet aftrekken van de winstmarge over de normale omzet. Een negatieve winstmarge kun je wel verrekenen met een latere positieve winstmarge als je de globalisatiemethode toepast. Lees hier meer over hoe je negatieve winstmarge kunt verrekenen.